給与は「○○Pay」「●●払い」でも支払いOK

清水克俊教授

2023年4月1日より、「給与デジタル払い」(デジタルペイロール)がスタートします。給与デジタル払いとは、簡単にいえば電子マネーによる給与の支払いを制度化したものです。

給与デジタル払いは、正式には「資金移動業者の口座への賃金支払」という制度となります。2022年11月に労働基準法の施行規則の一部が改正されたことで、2023年4月より開始されることになりました。

ここでいう「資金移動業者」とは、いわゆる「○○Pay」「●●払い」といった、スマートフォン向けのアプリ利用を主軸にしたデジタル決済サービスを提供している事業者のことを指します。給与デジタル払いは、この資金移動業者と呼ばれる事業者が提供するサービスのアカウント(口座)に、給与を支払う(労働者・従業員から見れば、給与が支払われる)というものです。

現在、ほとんどの企業は、労働者・従業員へ給与を支払う場合に銀行口座へ振込を行っています。この給与の支払いを資金移動業者のアカウントに対して行うことで、労働者・従業員は給与をそのまま○○Payや●●払いを介して、デジタルで利用できることとなります。

企業の「給与振込手数料」が節約できる

しかし、どうしてこの「給与デジタル払い」という制度がスタートしたのでしょうか? 清水教授は給与デジタル払いが法制化された背景の1つとして、近年のデジタル決済利用の増加を指摘しました。

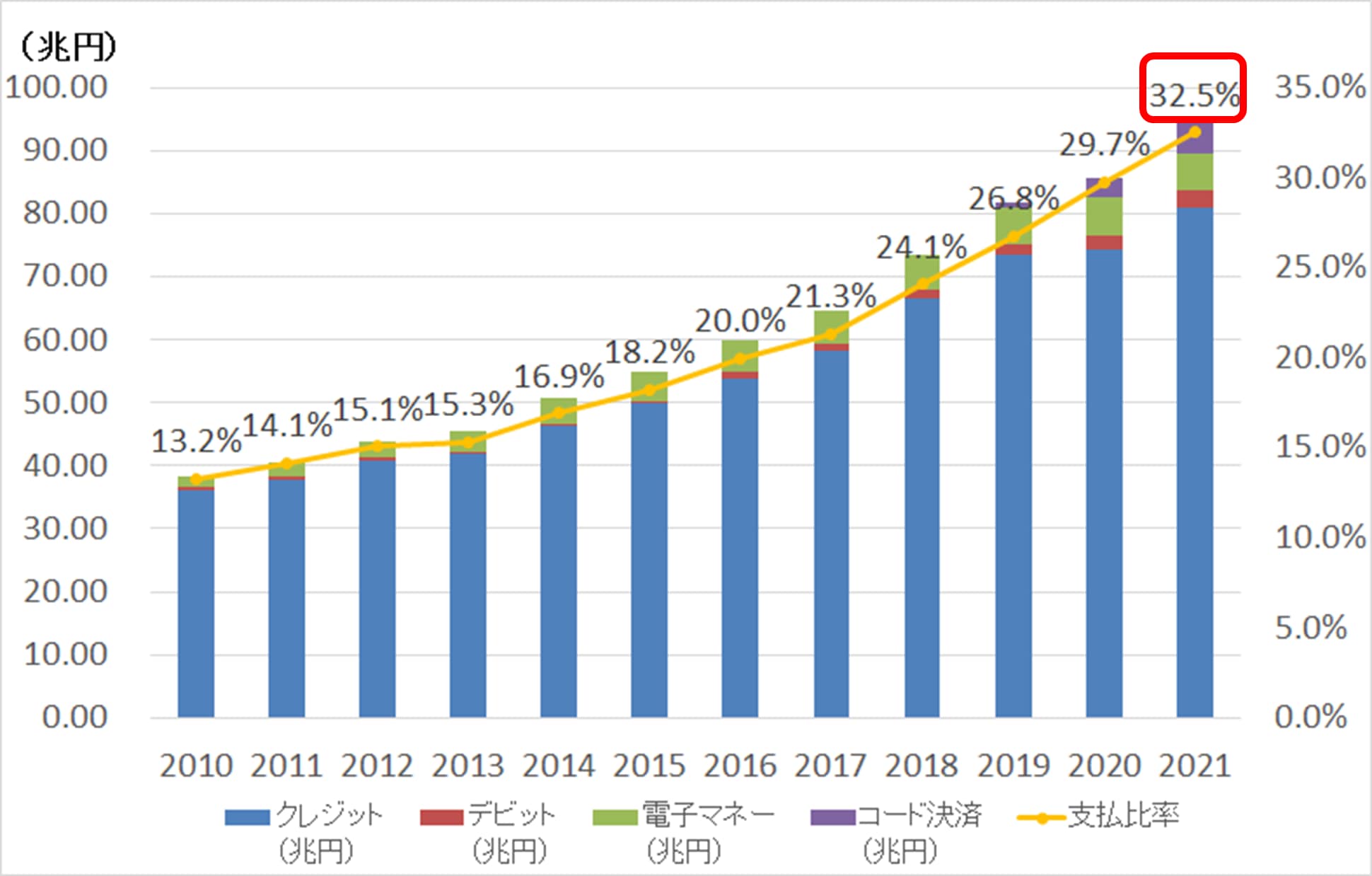

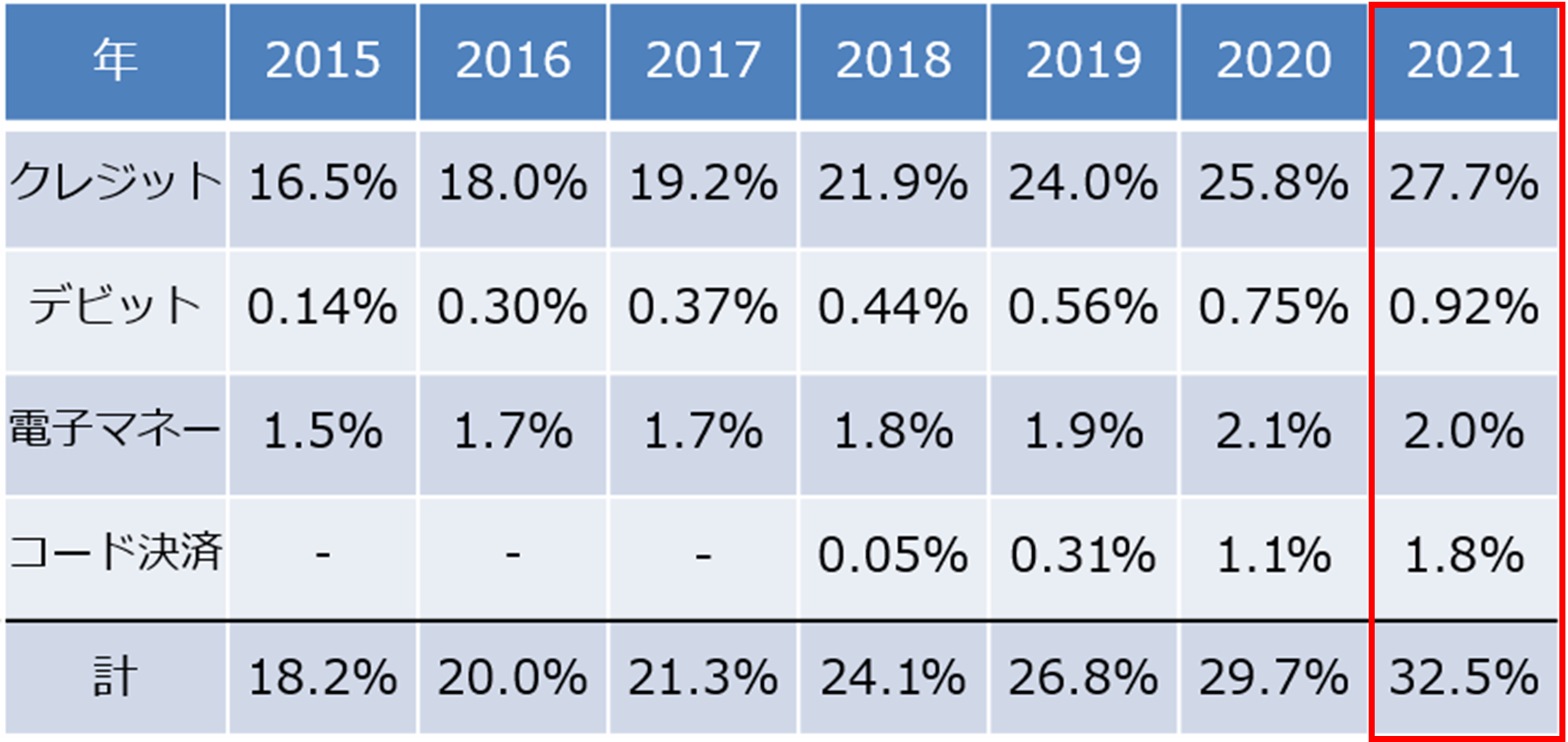

「2020年以降の新型コロナウイルスの影響により、現金を触らないキャッシュレスの需要が伸びました。経済産業省の調査によれば、2021年のキャッシュレス決済比率は32.5%まで増加しています。その内訳はクレジットカードが27.7%、電子マネーが2.0%、コード決済が1.8%、デビッドカードが0.92%でした。

しかし、日本はキャッシュレス化で世界に遅れを取っています。一般社団法人キャッシュレス推進協議会の『世界主要国におけるキャッシュレス決済比率(2020年)』によれば、2020年の時点で日本のキャッシュレス決済比率が29.8%だったのに比べ、韓国93.6%、中国83.0%、オーストラリア67.7%、イギリス63.9%、アメリカ55.8%と、大きく出遅れていることがわかります。経済産業省は、このキャッシュレス決済比率を2025年までに4割程度まで引き上げる目標を掲げています」(清水教授)

給与デジタル払いスタートの背景に、キャッシュレス決済の決済比率を高める狙いがあることはわかりました。それでは、そもそも給与デジタル払い自体に、どのようなメリットがあるのでしょうか? 清水教授によれば、給与を受け取る労働者・従業員側も、給与を支払う企業側も、双方に利点があるといいます。

「給与をデジタル払いで受け取る側のメリットのひとつに、銀行口座を持っていない人でも、デジタルで給与を受け取ることができることがあります。特に日本国内で銀行口座の開設が困難な外国人にとっては大きなメリットとなるでしょう。加えて、フリーランスへの即日の報酬支払いも簡単にできるようになるため、労働力確保の面で大きなアドバンテージとなるはずです。

給与を支払う企業側のメリットとしては、企業の銀行依存が軽減する可能性があります。給与の振込みには、それなりの手数料が必要です。特に中小企業や零細企業にとって負担は小さくありません。給与デジタル払いに変更することで、振り込みにかかる手数料を銀行よりも抑えることも可能です。

場合によっては、店頭でのコード決済のように、労働者・従業員のスマートフォンに直接給与を払い込むことも可能になります。アルバイトの給与や、フリーランスの報酬などについての支払いスタイルも、給与デジタル払いの仕組みで変化が生じるかもしれません」(清水教授)

もしサービスが停止したらどうするのか?

給与デジタル払いにはこのようなメリットがあるものの、デメリットも存在します。

「デメリットとしては、資金移動業者のアカウントへ給与が振り込まれることで資金の移動が煩雑になる点があります。日本ではクレジットカードの支払いや家賃・ローンの支払いで銀行口座からの引き落としを行っていることがほとんどのため、電子マネーで給与を受け取った場合、現金へ替える手間が発生します。

加えて、資金移動業者がサービス停止したり、業者の経営が破綻した場合には、給与の支払いが遅れてしまう可能性もあります」(清水教授)

こうしたデメリットの対策として、給与デジタル払いにはさまざまな規定が用意されています。

たとえば給与デジタル払いの資金移動業者については、厚生労働大臣が指定する「指定資金移動業者」に限定されます。指定資金移動業者になるためには、資金決済法をクリアすること、万が一サービスが破綻した場合でも確実に賃金を保証できる仕組みを用意すること、アカウントに振り込まれた給与を1円単位で現金化できる仕組みを整えることなどが条件となっています。指定資金移動業者の申請は2023年4月1日からスタートし、結果は 厚生労働省のWebサイト にて公表されます。

加えて、給与デジタル払いの上限についても「100万円」までとなっています。

「もし給与が支払われる○○Payのアカウントの残高が100万円を超えていた場合、超過分はすぐに銀行口座などに移動する仕組みを構築する必要があります。そのため、銀行口座を持っていなければ、結局のところ給与デジタル払いを利用できない、ということになります」(清水教授)

さらに、労使間のルールも定められており、給与デジタル払いを始める際には、双方の同意が必要です。つまり、企業側の意向だけで給与デジタル払いをはじめるわけことはできないのです。

もし給与デジタル払いを導入する場合、まず給与を受け取る側である労働者・従業員に対して給与デジタル払いの仕組みについて説明し、労働者・従業員自身が同意書にサインをする必要があります。加えて、労働者・従業員の同意を得るために、労使協定の締結や就業規則も改定する必要があります。

「企業が給与デジタル払いを強要することは認められていません。従来同様、銀行口座への給与払いも選択肢として残す必要があります。給与デジタル支払いという新たな支払いチャネルが増えるということは、逆にいえば企業にとってはその新たなチャネルを管理する手間も増えるということになります。

なお給与の支払いは、労働基準法によって『毎月1回以上、通貨によって一定期日に全額払わなければならない」と定められています。そのため『給与の半分を○○Payに、残りを銀行口座に」といった支払い留保につながるような方法も、法的には認められません」(清水教授)

給与デジタル払いを選択する従業員は徐々に増える

このようにさまざまな“縛り”が用意されていることもあってか、給与デジタル払いに意欲を示す企業は少数派のようです。清水教授は、このように企業の給与デジタル払いに対する意欲が薄い理由について、3点に分けて指摘しました。

「まずは、制度のスタート時期です。給与デジタル払いの制度は2023年4月からスタートしますが、指定資金移動業者が認定・公表されるまでには数カ月はかかるのではないかと予想しています。つまり、4月の時点では、企業が新制度を導入できる状態ではありません。そうしたこともあり、“様子見”の態度を取っている企業は多いでしょう。

2点目は、給与デジタル払いを導入する際の手間です。基本的には指定資金移動業者のシステムを利用するためだけに、自社で新たに機材を導入する必要はないと考えられます。とはいえ、現在の給与支払いシステムを、給与デジタル払いに適合するための手直しは必要になるでしょう。

3点目は、結局は銀行口座が必要になる点です。先ほども触れた通り、現行のルールではデジタル決済の残高が100万円を超えた場合は、超過分を銀行口座に入金する必要があります。給与デジタル払いは銀行口座を介さずに給与が受け取れる点がメリットであるものの、利用するためには銀行口座が必須になるという、矛盾した状況になっています」

清水教授は、日本における給与デジタル払いの可能性について「まだまだ見通せない部分がある」としながらも、一方でデジタル決済のメリットを鑑みれば、今後は普及していく可能性はあると予測します。

「デジタル決済の最大のメリットは、購買行動において利便性が高いところにあります。ポイント還元率がクレジットカードよりも高いサービスもあるうえ、還元率が期間限定で増えるなど、お得にショッピングできるキャンペーンも度々開催されています。社会全体でキャッシュレス化が加速すれば、じきに給与デジタル払いを選択する従業員も増え、制度も導入しやすいものへと変わっていくことでしょう。

現在、日本はキャッシュレス化で世界に大きく遅れをとっています。しかし、給与デジタル払いが普及し、キャッシュレス化も同時に普及していくことで、社会はより便利なものへと進化していくはずです」(清水教授)

●清水 克俊教授プロフィール

清水 克俊教授

名古屋大学経済学部

同大学院経済学研究科 社会経済システム専攻 政策システム分析 教授

東京大学経済学部経済学科卒業後、同大学院経済学研究科にて博士(経済学)を取得。東京大学社会科学研究所助手、青山学院大学経済学部専任講師、同助教授、名古屋大学大学院経済学研究科准教授を経て、現在は同研究科教授。専門分野は金融経済学で、銀行やコーポレートファイナンス、金融政策の分野を中心に研究している。