JP

JP

BConnectionデジタルトレードは2023年10月開始のインボイス制度に対応!

お役立ち資料を

今すぐダウンロード!

令和5年10月1日からインボイス制度が開始されますが、登録申請書の記入方法や書き方がわからない方もいるはず。今回は、登録申請書の書き方について詳しく解説します。

お役立ち資料を

今すぐダウンロード!

目次

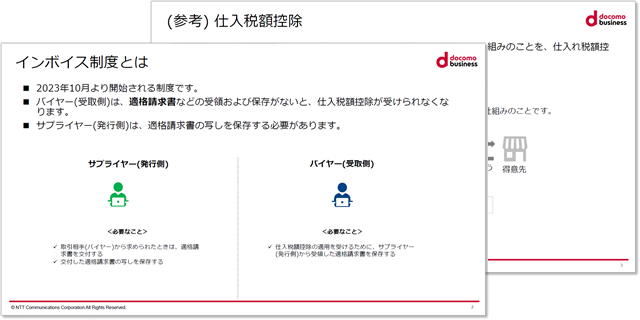

令和5年10月1日から開始されるインボイス制度とは、請求書や納品書の交付や保存に関する制度で、正式名称を適格請求書等保存方式と言います。制度に適応するには、適格請求書発行事業者の登録が必要です。登録申請書に記載する内容や書き方の注意点を解説します。

インボイス制度の詳細については、こちらの記事で確認できます。

適格請求書発行事業の登録申請書は2ページあります。1ページ目に記載する内容や、書き方の注意点をご紹介します。

適格請求書発行事業者として登録された場合は、1ページ目に記載した内容が登録済みの事業者として公表されます。公表される内容は以下のものです。

個人事業者は「適格請求書発行事業者の公表事項の公表(変更)申出書」を提出することで追加公表できる事項もあります。

また、人格のない社団等でも「適格請求書発行事業者の公表事項の公表(変更)申出書」を提出することで、「本店または主たる事業所の所在地」を公表することもできます。

公表されるので、間違いのないようにしましょう。

書類の提出日と税務署名を記入します。

税務署は地域ごとに管轄が決まっています。国税庁のサイトでは郵便番号や住所からも調べられるようになっています。

国税庁のサイトはこちら。

この項目は個人事業者と法人とで書く内容が異なります。特に法人の場合では注意が必要です。

住所または居所を記入します。

法人は登記してある本店所在地を記載します。登記内容は法人番号公表サイトからも確認可能です。

主たる事務所所在地を公表したい場合は、先にご紹介した公表(変更)申出書を同時に提出します。

法人番号公表サイトはこちら。

納税地の住所を記載しますが、住所や所在地と同じ場合は「同上」と記載することができます。

氏名や名称の欄では、個人事業者と法人の注意点が異なります。

個人事業者は氏名を記載し、姓と名の間は1文字空けます。この欄に屋号を記載することはできず、屋号と氏名の両方を記載することもできません。

屋号を公表する場合は、先にご紹介した公表(変更)申出書を同時に提出します。

法人は登記内容通りに名称を記載します。正しい表記は前述の法人番号サイトから確認可能です。

代表者氏名の欄は法人のみが記載し、個人事業者は空欄のままで提出します。

法人番号が指定されている場合は必ず記載します。番号がわからない場合は、前述の法人番号サイトから住所や名称などを入力して調べることも可能です。

個人事業者は空欄のままで提出します。

申請書を提出する時点で、課税事業者か免税事業者かをレ印でチェックします。免税事業者の場合は、次葉(2ページ目)の「免税事業者の確認欄および登録確認欄」の記載も必要です。詳しくは後述します。

インボイス制度は令和5年10月1日から開始されます。この日から適格請求書発行事業者になる場合は、原則として令和5年3月31日までに登録申請書の提出が必要です。

「困難な事情」とは、令和5年3月31日までに登録申請書の提出ができなかった方が、困難な事情の内容を記載するための欄です。どのような内容なら適用されるのか心配になるかと思いますが、国税庁の法的解釈通達「消費税の仕入税額控除制度における適格請求書等保存方式に関する取扱通達の制定について(法令解釈通達)」5-2には、以下のような記載があります。

引用:困難な事情があれば、その困難の度合いを問わず、改正令附則第15条に規定する経過措置を適用することができることに留意する。

出典:消費税の仕入税額控除制度における適格請求書等保存方式に関する取扱通達の制定について(法令解釈通達)|国税庁

期限までに提出する方は記載不要です。

【追記】令和5年の税制改正大綱にて、登録申請手続きの柔軟化が図られ、令和5年3月31日以降に申請書を提出する場合でも「困難な事情」の記載は求められなくなりました。

税理士が代理で登録申請書を作成する場合は、この欄に税理士指名を記載します。

2ページ目は全員が記載すべき欄と、免税事業者のみが対象の欄があります。記載漏れがないように注意しましょう。

2ページ目の上部は、申請書の提出時に免税事業者である方のみが記載する欄です。適格請求書発行事業者は消費税の課税事業者である必要があります。そのため、課税事業所になるための届出書を提出する時期を確認するための項目です。

通常、課税事業者となるには「消費税課税事業者(選択)届出書」を提出する必要があります。しかし、インボイス制度を導入する経過措置として、令和5年10月1日から課税事業者になる場合は、「消費税課税事業者(選択)届出書」の提出を省略することが可能です。

令和5年10月1日から課税事業者となり、適格請求書発行事業者となりたい場合は、2ページ目の上部にあるレ印にチェックをつけます。適格請求書発行事業者の登録がされた日以降の取引は消費税の申告が必要です。

課税事業者(選択)届けを提出して、課税期間の初日から適格請求書発行事業者に登録をしたい方は、下部にあるレ印にチェックをつけます。

個人事業者はマイナンバーを記載します。法人は記載不要です。

個人事業者は生年月日を、法人は設立年月日を記載します。

個人事業者、法人どちらであっても、事業内容を記載します。

法人のみ、事業年度と資本金を記載が必要です。個人事業者は空欄のままで提出します。

課税事業者(選択)届出書を提出する方は、いつから課税事業者になるのかを記載します。

提出時に免税事業者でも、令和5年9月30日以前に課税事業者になる場合は、課税期間の初日を記載しますが、適格請求書発行事業者の登録は令和5年10月1日からです。

課税事業者になった日以降の取引は消費税の申告が必要です。

登録要件の最終確認をします。

1つめは、課税事業者かどうかの確認です。適格請求書発行事業者の登録を受ける場合は、必ず「はい」にチェックをつけます。申請書提出時点では免税事業者でも、2ページ目上部の「免税事業者の確認」のレ印がついていれば「はい」にチェックします。

2つめは、納税管理人を定める必要がないかどうかの確認です。納税管理人とは国内に住居や事業所がない場合に、納税者に代わって納税の事務処理を行う人のことです。国内に住居または事業所がある場合は、「はい」にチェックをつけます。

納税管理人を定めている場合は、納税管理人の届出をし、届出書の提出日を記載します。

3つめは、消費税法に違反し、罰金以上の刑を受けたことがないかどうかの確認です。加算税や延滞税は罰金には当たりません。もし、罰金以上の刑を受けたことがある場合は、執行を終えて2年が経っているかどうかにチェックします。

適格請求書発行事業者の登録申請書は、国税庁の「[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)」のページからダウンロードできます。

[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)|国税庁

このページでは、個人事業者、法人それぞれの記載例のほか、注意事項をまとめた書類もあるので、合わせてダウンロードしておくと良いでしょう。

また、e-taxを利用して申請書を提出することも可能です。詳しくは国税庁の「申請手続」ページを確認してください。

インボイス制度は令和5年10月1日から開始され、登録申請書はすでに受付を開始しています。制度開始直前に困ることがないように、早めに書き方を確認して準備を進めましょう。

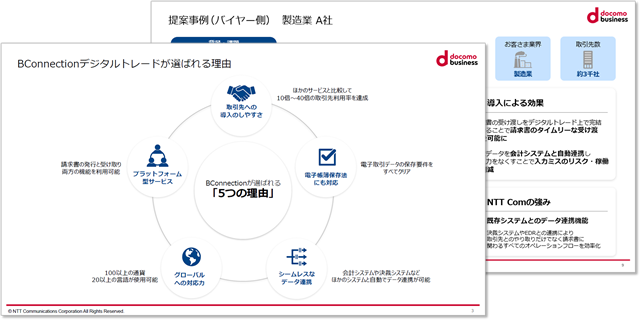

BConnectionデジタルトレードは電子帳簿保存法にもインボイス制度にも対応した請求書電子化支援サービスです。法制度への対応に迫られている方は是非ご検討ください。

BConnectionデジタルトレードについては、こちらの記事で詳しく紹介しています。

ご提案事例も収録!

まずは資料をご請求ください!

このページのトップへ