JP

JP

ご提案事例も収録!

まずは資料をご請求ください!

間接費とは、事業を進める上で必要になったコストです。直接費との違いやコスト削減のポイント、業務効率化による間接費削減についてもご紹介します。

目次

間接費(間接コスト)とは、製品やサービスを作るために間接的にかかった費用です。事業運営をする上で全体的にかかる費用で、複数の製品やサービスにまたがって支払われます。間接費となるコストの種類は多いですが、大きく3つに分類できます。

| 科目 | |

|---|---|

| 間接材料費 | 補助材料費、工場消耗品費、消耗工具器具備品費 |

| 間接労務費 | 間接作業賃金、間接工賃金、従業員賞与手当、福利費など |

| 間接経費 | 減価償却費、賃借費、修繕費、電力料、ガス代、水道料、通信費、旅行交通費など |

間接材料費とは、製品やサービス本体には使用されていないものの製品作成時に必要になる材料費です。例えば、製品組み立ての際に使う軍手などが含まれます。

間接労務費とは、製品やサービスを作成する過程とは関係ないところで人材にかかる費用です。例としては、従業員の賞与や福利費のようなものです。

間接経費とは、製品やサービスを作るために間接的にかかる経費です。PCの減価償却や光熱費、出張費用などが該当します。

直接費(直接コスト)は、製品やサービスを作る際に直接関係するコストです。直接費は製品やサービスの価格決定や売上に直接関係します。間接費と比べてコストの種類が少ないことが特徴です。

| 科目 | |

|---|---|

| 直接材料費 | 主要材料費(原料費)、買入部品費 |

| 直接労務費 | 直接賃金 |

| 直接経費 | 外注加工費 |

直接材料費とは、その製品やサービスを作るために使う素材や部品代などを指します。

直接労務費とは、その製品やサービスを作るための投じた人件費です。工場製造ラインの人件費などを指します。

直接経費は、外注加工費など、その製品やサービスを作るのに直接かかった経費を指します。

間接費と直接費は、「何を原価とするのか」という基準を変えると、分類も異なります。

分類は絶対的なものではなく状況によって流動的になるので、コスト削減を考える際の1つの手段として捉えるようにするとよいでしょう。

コスト削減を考える際には、直接費の見直しは積極的に行われます。しかし、間接費は種類が多く管理が難しいことから、削減のための見直しが行いにくいです。見直すための具体的なステップとポイントをご紹介します。

コスト削減を考える際は、現状を正しく把握することが大切です。間接費においても支出を管理し、可視化したうえで課題や問題点を確認します。

具体的には、エクセルなどの表計算ソフトなどを使用して、間接費の内訳を可視化していくのがよいでしょう。間接費を可視化するためのクラウドソフトなどもあるので、導入を検討してみてください。

また、間接費では「消耗品発注のための人件費」のように数値化しにくい間接費もありますが、そのような細かいコストも管理しながら削減を考えます。

間接費の削減の目標を設定します。目標を立てるときは、次のポイントを具体的に決めていきます。

どの種類のコストを、どれくらい、いつまでに削減するのかを具体的な目標に設定します。しかし、間接費の削減が難しい点は、1つひとつのコストがそれほど大きくなく、コスト削減効果を実感しにくい点です。実感しにくいため、継続して削減したり、間接コストの削減へのモチベーションを保つのが難しくなります。

目標を設定する時点で、コストの種類ごとに金額の目標を立て、その目標金額を達成できたかどうかで評価をするようにしましょう。また、どの項目から削減に取り組むのかなど、優先度を決めるのもポイントです。優先度は、削減の取り組みやすさと削減余地を試算し総合的に判断します。

間接費削減の目標が決まったら、施策を実施します。具体的な実施方法は次の2つです。

サプライヤーマネジメントは、契約を見直すだけで実施できるので、少ない労力で短期的に効果を実感できる方法です。また、場合によっては大きなコストカットも可能となります。しかし、長期的には削減余地が低減していきます。

ユーザーマネジメントは社内の体制を整える必要もあり、効果が出るまでに時間がかかる場合が多いです。さらに、新しいシステムを導入するなど、一時的なコストアップや作業効率が悪化する可能性もあります。しかし、長期的に間接費の削減が可能で、効果が持続します。

一般的には、サプライヤーマネジメントを先に行い、ユーザーマネジメントの準備を進めます。

施策を実施した後は、定期的にモニタリングして次のことを確認します。

目標設定時に定めた期限と目標金額に対する進捗状況を確認し、必要があれば計画修正するなどの対応をします。削減目標を達成している場合は、評価することで従業員のモチベーションが上がり、継続的な削減につながります。

また、定期的にモニタリングをしていると新たな課題が見つかることもあります。その場合は、再度ステップ1から改善に向けた計画を立てるとよいでしょう。

間接コスト削減は、書類を電子化して業務効率化を図ることで進められます。削減できるコストは以下のようなものです。

事務用品や資材代など小さな金額はもちろんですが、稼働費を見直しより有用な業務に時間を割けるようになるといった点で効果が大きいです。

さらに、請求書や領収書といった書類を電子化すると、次のような間接費も削減できます。

請求書や領収書は他企業とのやりとりになるため、送付業務が必要です。書類作成だけでなく、封入にかかる稼働や送料がかかります。また、到着したかどうかを確認するために、電話をしている場合も多いです。確認する取引相手が多い場合は、このような手間も多くなり、電子化による間接費削減効果は大きくなるでしょう。

コスト削減を目指すのなら、間接費をコツコツと削減することが大切です。間接費とは、製品やサービスを作る際に直接かかったコストではなく、事業運営のために必要になる全体的なコストを指します。間接費はさまざまな種類に分かれており、1つひとつの金額が小さいことが特徴です。そのため、正しい金額が把握しにくいのですが、削減のためには細かいコストも管理しましょう。

間接費の削減には、紙の書類を電子化するのも効果的です。紙代などの資材費だけでなく、紙の書類で生じる業務プロセス自体を削減し、より生産的な業務に稼働を使うこともできます。特に、請求書や領収書などは他企業とのやりとりも多く、書類の封入・送付・受取や保管といった手間を削減できるのがメリットです。

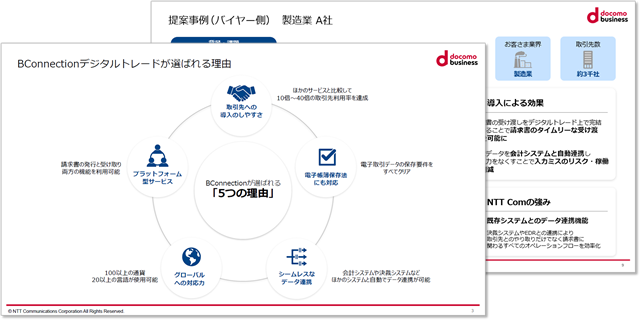

BConnectionデジタルトレードの導入によるコスト削減効果はコチラ

BConnectionデジタルトレードは請求書業務の電子化をご支援します。請求書に関わる諸業務を電子化することで効率化し生産性を上げるサービスです。間接コストの削減と共に業務効率化を進めていくようでしたら、ぜひご検討ください。

ご提案事例も収録!

まずは資料をご請求ください!

このページのトップへ