JP

JP

ご提案事例も収録!

まずは資料をご請求ください!

電帳法の基本的な内容を、具体的事例や2021年度の税制改正に伴う緩和内容も含めて解説します。2015年、2016年と続いた電子帳簿保存法の改正によって、スマホを使用しながら、領収書などを電子データとして保存することが可能になりました。

目次

電子帳簿保存法とは、原則として紙で保存することになっている帳簿を、電磁的記録(電子データ)で保存できるように定めた法律です。

電子帳簿保存法は正式名称を「電子計算機を使用して作成する国税関係帳簿書類の保存方法の特例に関する法律」と言います。

これまでは、会計帳簿や決算書などをPCで作成した場合、原則としてプリントアウトして紙で7年間保存することになっていました。

電子帳簿保存法では要件を満たせば、データでの保存が特例として認められます。

書類の内容と保存方法については以下のものが認められています。

細かく内容を見ていきましょう。

電子帳簿保存法は、PCでの書類作成が主流となったことを受け、時代のニーズにマッチさせるため1998年に制定されました。その後に時代の変化に合わせて複数回、改正されています。

特にペーパーレスや政府が掲げるDX推進の流れもあり、適用要件は緩和され続けています。

対象事業者は国税関係帳簿書類の保存義務者です。保存義務者とは「国税関係帳簿書類の保存をしなければならないこととされている者」と規定されています。

帳簿をPCで作ったり、領収書や請求書を電子データで受け取ったりする人は対象です。

すべての書類を紙で作成し保存している人は対象ではありません。

電子帳簿保存法の特例を受けたい場合は、3カ月前までに申請が必要になります。すぐには導入できないので、社内システムの準備と申請と承認の準備を同時に進めてください。

スキャナー保存する書類にはタイムスタンプが必要です。タイムスタンプとは、その書類が発行された時間に実在していて、その後改ざんされていないことを証明するためのものです。タイムスタンプがあれば信頼できる電子データかどうかが確認できます。

電子帳簿保存法は何度か改正されていますが、令和3年度の改正は、令和4年の1月から適用されています。改正の内容や具体的な対策について紹介します。

令和3年度に改正された内容は以下のような点です。

特例を受けるために承認を受ける必要がありましたが、申請の手間が掛かるうえ、3カ月の時間が必要な点が問題でした。改正されると申請と承認の必要がなくなります。

タイムスタンプの要件に関しては、従来は受領後3日以内にタイムスタンプの付与を行う必要がありました。改正されることで最長2カ月に延長されるので、担当者が余裕を持って対応できます。また、発行者がタイムスタンプを付与した場合、受領者のタイムスタンプの付与は不要になります。

従来はさまざまな検索条件を設定しておく必要がありましたが、改正後は年月日や金額、取引先のみになり簡素化します。

適正事務処理要件が廃止となり、紙原本の保存の必要がなくなりました。保管場所が不要になるというメリットがあります。

今までにメールやインターネットを通じて受け取った取引データは、紙に印刷して保存しておくか、電子データのまま保存するかを選ぶことができました。しかし、今回の改正で書面の状態での保存は廃止になり電子データでの保存のみOKとなります。

紙のままでの保存を続けていると、法律に準拠していないため、国税関係の書類として認められない可能性があります。

改正した電子帳簿保存法は、要件が緩和された分、対応していない場合の罰則が厳しく制定されました。

不正行為が発覚した場合、通常の重加算税の額にさらに当該申告漏れに対する税額の10%相当の金額が加算されます。

また、前述した書面保存を継続してしまうと、青色申告や連結納税の承認取り消し処分のリスクがあります。現在受けている税優遇がなくなってしまう可能性があるので注意が必要です。

電子帳簿保存法は、経理部門が業務を効率化しやすいように改正されました。ポイントは以下の4点です。

書面で管理をしていると、内容の確認や保存のために出社の必要があります。経理に関わるすべての書類が電子データ化されることで、経理関係者のテレワークが可能になります。

また、電子データで受け取ったものを印刷し保管するための手間は大きなものです。ペーパーレスが進み、印刷が不要になれば用紙やインクのコストも削減できますし、保管のためのスペースも必要ありません。

電子データでは紙の書面よりも紛失リスクが低くなります。定期的にバックアップを取っておけば、データの紛失リスクも下がり安心です。

また、電子データは紙の書類よりも簡単に探せます。確認が必要になった際に時短が可能です。

電子帳簿保存法の改正に対応するためには、改正後の法律に対応したシステムの導入が欠かせません。

特に、紙での保存が廃止になる請求書などの取引関係書類はタイムスタンプの付与も必要です。対応しているクラウド型システムを導入する企業が増えています。

請求書のデータ化は以下の点を満たす必要があります。

改ざんの防止はタイムスタンプで対応できます。スキャナー保存での一定の水準以上の解像度については200dpi以上と決められています。現在販売されている一般的なスキャナーでは、これ以下の解像度のものはほとんどないので、心配する必要はありません。通常「文書モード」でスキャンすると200~300dpiに自動設定されています。

可視性の確保とは、検索や印刷の機能があることと、関連書類と対応させていることが求められます。

保存期間は紙の書面と変わらず7年間です。電子データの状態なら、期間を気にせずに保管できます。

請求書のデータ化にあたっては専用のシステムの導入が一般的です。今後も改正される可能性が高いことを考えると、クラウド型のシステムを導入するのが良いでしょう。

新たなシステムを導入する際に注意したい点は、自社のシステムとマッチさせられるかどうかです。連携がうまくいかないシステムを使うと更なるコストがかかる可能性があります。

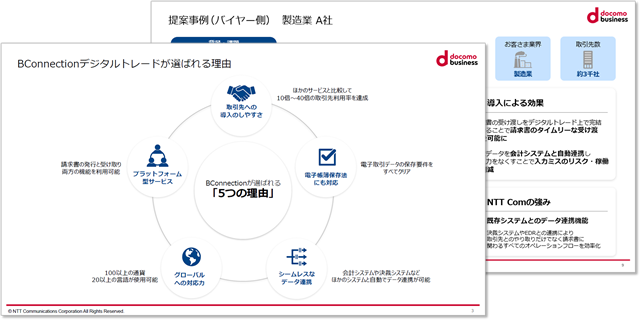

BConnectionデジタルトレードがプラットフォームに利用しているTradeshiftは、電子帳簿保存法に対応しています。電子帳簿保存法に定められている電子取引データの保存要件をすべて満たしており、電子取引ソフト法的要件認証制度(JIIMA認証)を取得しているので、新たなツールなどの導入する必要はなく、そのまま請求書を電子データで保管することができます。

電子帳簿保存法は1998年に導入されて以来、幾度か改正されてきました。2022年1月に施行された改正電子帳簿保存法では、テレワークやペーパーレスに焦点を当て、多くの人が積極的に電子データでの作成・管理体制を取れるようになりました。

しかし、電子データで帳簿や書類を管理することは、専用のシステムなしでは難しくなりました。さらに、今後も改正がある可能性を考え、多くの企業ではクラウド型のシステムを導入しています。

特に今まで紙に印刷することで対応できていた請求書などの書類に関しては、新たに対応が必要になった企業も多いです。要件を確認し、変更が必要ならば早めに対応してください。

ご提案事例も収録!

まずは資料をご請求ください!

このページのトップへ