JP

JP

ご提案事例も収録!

まずは資料をご請求ください!

勘定科目の仕訳が必要な理由・課題について解説します。また、課題を解決する方法についても合わせてご紹介していきます。

勘定科目とは、取引内容を帳簿に記録する際に使う項目です。勘定科目を使うことで、帳簿上のお金の出入りを分かりやすく分類することができます。

勘定科目を使うことで、誰が記載しても同じように分類、理解できます。経営判断をする際にどのような取引があったのかといった経費の流れを把握しやすくなるので、経営判断の材料として重要なものとなります。勘定科目は、決算時に必要な賃貸対照表や損益決算書を作成する際にも必要です。

勘定科目は大きく分けて、「資産」「負債」「純資産」「収益」「費用」の5つグループがあります。こちらでは、それぞれの内容について詳しくご紹介します。

資産とは、企業が所有する財産(経済的資源)です。将来的に財産、収益をもたらすと予想されるものも含みます。資産は大きく分けて3つに分類できます。

流動資産とは、1年以内に現金として回収されるものを指します。

| 流動資産に分類される勘定科目 | |

|---|---|

| 現金 | 会社で保管している現金 |

| 預金 | 事業用の銀行口座(普通預金、当座預金、定額預金など) |

| 受取手形 | 指定の期日までに金銭での受け取りを約束した証明書類(約束手形、為替手形など) |

| 売掛金 | 売上債権(後日回収予定のもの) |

| 商品 | 販売予定の商品 |

固定資産とは、1年を超えて現金として回収されるものや長期間使用するものを指します。

| 固定資産に分類される勘定科目 | |

|---|---|

| 建物 | 会社所有の建物の価格(事務所、店舗、倉庫、工場など) |

| 土地 | 会社所有の土地の取得原価(取得時の価格) |

| 機械装置 | 会社所有の工場設備や機械などの価格 |

| 車両運搬具 | 会社所有の自動車、バス、二輪車などの価格 |

| ソフトウェア | 自社開発または購入したソフトウェア(資産対象になるのは、収益や費用削減が確実かつ高額なもの) |

| 関連会社株式 | 議決権に強い影響力をもっている会社の株式取得原価(子会社の株式は子会社株式) |

| その他有価証券 | 長期間保有の他社株式や債券 |

一定の要件を満たした費用を資産化したものを指します。

| 繰延資産に分類される勘定科目 | |

|---|---|

| 開業費 | 起業のためにかかった費用 |

| 開発費 | 技術開発にかかった費用 |

| 株式交付費 | 株式発行のためにかかった費用 |

負債とは、企業に支払義務のあるもの、将来的に費用や損失になると予想されるものです。負債は大きく分けて2つに分類できます。

流動負債とは、1年以内に支払い期限があるものを指します。

| 流動負債に分類される勘定科目 | |

|---|---|

| 支払手形 | 指定の期日までに金銭の支払いを約束した支払債務 |

| 買掛金 | 仕入に対して、後日金銭の支払いを約束した支払債務 |

| 未払消費税 | 確定消費税の未払い分 |

| 未払法人税等 | 法人税、法人住民税、法人事業税などの未払い分 |

| 未払費用 | 当期計上の費用に対して未払いのもの |

固定負債とは、1年を超えて支払い期限があるものを指します。

| 固定負債に分類される勘定科目 | |

|---|---|

| 長期借入金 | 返済期限が1年超の借入金 |

| 社債 | 企業が発行した債券 |

| 退職給付引当金 | 将来支払う退職金のうち現在発生が認められるもの |

純資産とは、企業の純粋な資産で、返済する必要がないものです。純資産には、以下のようなものがあります。

株主資本には、以下のような勘定科目があります。

| 株主資本に分類される勘定科目 | |

|---|---|

| 資本金 | 会社設立時や増資時の出資金 |

| 資本準備金 | 資本金にしていない出資金など |

| その他資本剰余金 | 資本剰余金のうち資本準備金以外のもの |

| 繰越利益剰余金 | 当期純利益の累積額 |

新株予約権とは、事前に取り決めた価格で投資者が新株を購入する権利を指します。

収益とは、企業が一会計期間で得た収入です。損益計算書では、「売上高」「営業外収益」「特別利益」に分けて表示します。

売上高とは、本業で得た収入です。複数の事業を行っている場合は、事業ごとに売上を複数の勘定科目に割り振ることがあります。

営業外利益とは、預金の利息など、本業以外で得た収益です。手数料収入など、ほかの勘定科目に該当しない本業外の額の収益を雑収入として割り振ることもあります。

特別収益とは、通常の営業活動では発生することがまれな収益です。固定資産の売却で、売却額が帳簿価額を上回ったときの差額である「固定資産売却益」などがあります。

費用は、事業を行うための支出です。事業のための経費だけでなく、事業以外で発生した費用(損失)も含みます。

売上原価とは、売上に対応する原価(商品・製品などの仕入れ)を表します。

販売費及び一般管理費の内訳は以下のようなものがあります。

| 給料 | 従業員に支払う給料 |

|---|---|

| 家賃 | 事業所・支店・テナント・倉庫などの家賃 |

| 租税公課 | 収入印紙など税金の支払い |

| 広告宣伝費 | 広告掲載、パンフレット、看板など広告や宣伝のために要した額 |

| 交際費 | 事業のための接待飲食費、贈答品、慶弔費など |

営業外費用とは、借入金の利息である「支払利息」など、事業以外で支出した費用を表します。

特別損失とは、不要な固定資産を処分したことによる「固定資産除去損」、有価証券の売却損である「有価証券売却損」など、損失事業以外でスポット的に支出したものを表します。

仕訳とは、お金の動きを記録していく作業です。簿記上の取引を借方と貸方に分けて、勘定科目と金額を仕訳帳に記入します。こちらでは、会社で使用するプロジェクターを30万円で購入した場合を想定して、仕訳の手順について解説していきます。

プロジェクターは備品であり、資産に該当するので購入すると資産が30万円増えますが、同時に現金資産は30万円減少します。この場合、借方に備品(プロジェクター)30万円、貸方に現金30万円と記入します。取引を増加と減少の二面性の要素に振り分けるのが取引の分解という作業です。

借方と貸方の要素に振り分けたら、該当する勘定項目を選択します。この場合は、借方が「備品」、貸方が「現金」という勘定項目になります。

それぞれの勘定科目を選択したら、借方と貸方に分けて金額を記載します。「備品」の金額が30万円増加し、「現金」の金額が30万円減少しました。増える場合は借方、減る場合は貸方の原則に従い、各勘定項目の金額を決定します。

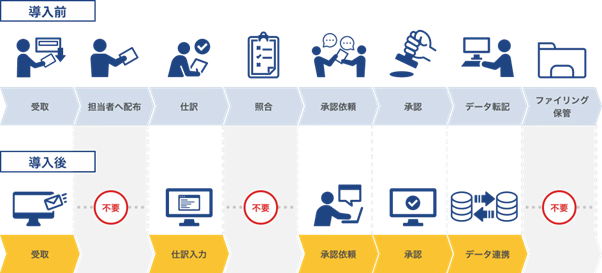

勘定科目仕訳業務を行う際には、以下のようにさまざまな課題があります。

ほとんどの企業では仕訳の際、Excelなどを用いて手入力で行っているケースが多いのが現状です。件数が増えれば増えるほど、入力の手間がかかりミスが起こりやすくなるデメリットがあります。記入先がズレている、桁数を間違えた、などのヒューマンエラーが起こりやすく、処理速度と正確性が課題となっています。

勘定科目の仕訳などは、ベテラン経理担当者などが知識や経験を積み、属人化しているケースが多いのが現状です。仕訳業務がブラックボックス化しやすく、担当者が異動や退職した場合、後任者が前任者と同レベルで作業するのが難しいといったことが起こります。

仕訳業務の課題である「手入力の手間と人為的ミスの発生」や「仕訳業務の属人化」を解決するには、以下のような方法があります。

会計システムなどを導入し、データ転記などの作業を自動化する方法です。手動による仕訳入力ではミスが出やすいなどの欠点がありますが、システムを導入すれば自動入力される範囲が増えるので入力ミスを減らせます。

経理業務を属人化させないために、他社にアウトソーシングする方法です。人件費が削減でき煩雑な作業を減らせるメリットがありますが、社内にノウハウが蓄積されない、情報が外部に流出する可能性があるというデメリットもあります。

社内情報を守り、社内にノウハウを蓄積していくためにも、仕訳業務を効率化するにはシステム導入がおすすめです。こちらでは、システム導入によって得られるメリットについてご紹介します。

すでにさまざまなシステムを導入している企業が多いでしょう。新しいシステムを導入するのであれば、既存システムとのデータ連携が可能なものがおすすめです。2022年1月からは電子帳簿保存が大きく変わり、2023年10月には適格請求書などの保存が要件となる制度「インボイス制度」がスタートします。電子取引において国税関係帳簿書類や取引文書などを電子で保管しなければならなくなり、また適格請求書の発行・保存といった対応が求められるなかで、既存システムとのデータ連携が可能なシステムを導入することで、法制度へも対応しつつ業務の効率化を実現できます。

システムを導入することで、手入力の際の膨大な時間や手間を減らせます。仕訳に必要なリソースをほかの業務に充てることもできます。

勘定科目仕訳の課題でご紹介したとおり、手入力では記入先のずれ、桁数の間違いなどのヒューマンエラーが起こりやすくなります。システム導入後は、自動入力される箇所が増え、ヒューマンエラーが減り業務が効率化できます。専門的な知識を持った担当者がいなくても業務を進めることができるため、属人化が起きにくく不測の事態が起きても業務を継続できるといった利点もあります。

仕訳業務は複雑で属人化しやすく、件数が多い場合は膨大な手間と時間がかかります。また、Excelなどで管理する場合は、入力の手間だけではなく人為的ミスが起こりやすいというデメリットもあります。

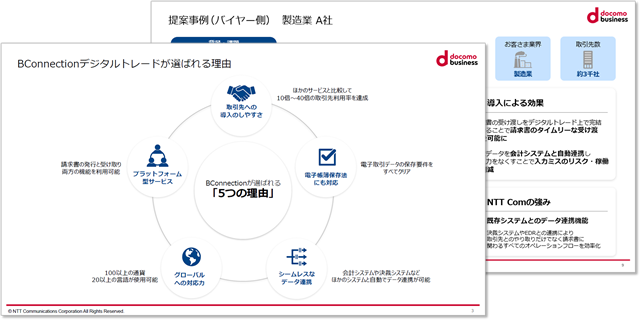

NTTコミュニケーションズが提供するBConnectionデジタルトレードは、請求業務の電子化支援サービスです。お使いの会計システムと連携することが可能で、会計システムに仕訳データを投入することが可能です。電子帳簿保存やインボイス制度にも対応しているため、仕訳業務の効率化を図りつつ、法制度への対応もできます。

また、請求業務を電子化すると、リモートで請求書の送付や受取が可能になり、紙での原本管理スペースが不要となります。間接コストも削減され、業務の効率化も推進できるでしょう。業務の効率化や削減を検討されている場合は、ぜひご検討ください。

ご提案事例も収録!

まずは資料をご請求ください!

このページのトップへ